こんにちは。mochioです。

困っている人

困っている人FIREって言葉についてよく最近よく聞くんだけど、どうやってできるものなの?

FIREについて書かれている本についての内容を知りたい!

こんなことを考えている方におすすめの記事です。

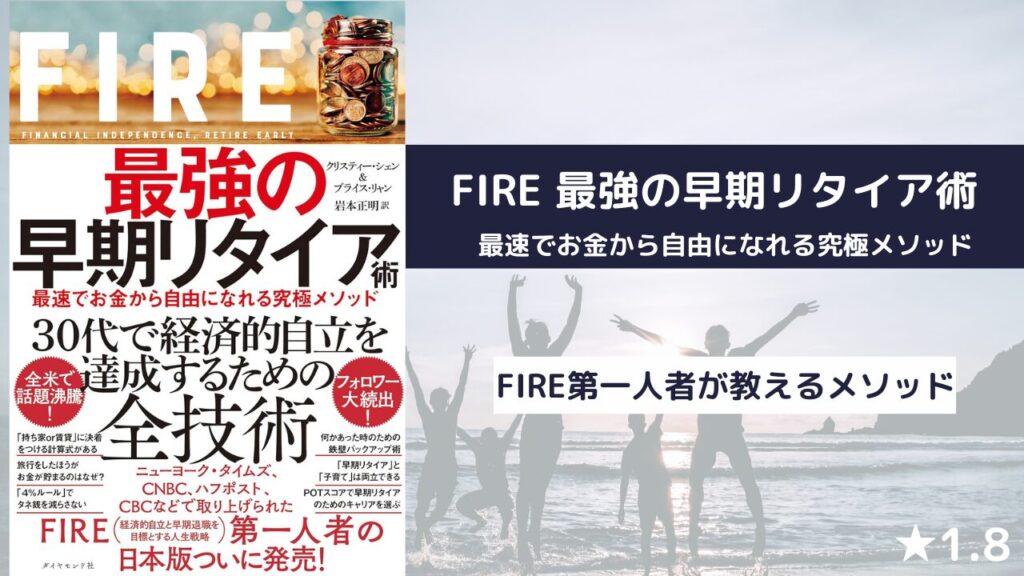

今回、私は「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」を読みましたので、内容についてまとめ、私なりのおすすめ度について書いていきます。

おすすめ度は★1.8

著者の主観がメインだったので少々物足りなかったです。

しかしながらポートフォリオの組み方については参考になりそうでした。

それでは本文

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッドの内容要約

FIREとは「経済的自立」と「早期リタイア」の造語

FIREとは、Financial Independence, Retire Earlyの略語であり、「経済的自立」と「早期リタイア」を組み合わせた概念で、十分な資産を築き、労働収入に頼らずに生活を送ることを指します。

本書では、FIREを達成するための具体的なステップが紹介されています。

著者 クリスティー・シェンとブライス・リャンについて

クリスティー・シェンさんは、1985年生まれのアメリカ人で、スタンフォード大学を卒業後、投資銀行で勤務していました。その後、早期リタイアを目指して節約と投資に励み、2016年に30歳でFIREを達成しました。

ブライス・リャンさんは、1984年生まれのアメリカ人で、プリンストン大学を卒業後、会計士として勤務していました。その後、早期リタイアを目指して節約と投資に励み、2015年に31歳でFIREを達成しました。

ミリオネアになるためには環境は関係ない

著者は中国の貧困層で生まれた経歴を持っておりますが、それはFIREとは関係ないということを述べています。

むしろ貧困の環境に生まれたからこそ生まれた「欠乏マインド」によって、お金への執着が高めることができたということです。

お金への欠乏マインドにより、お金を稼ぐことに集中できたということですね。

自らの情熱に従って行動しない

好きなことで仕事をしていくことに著者は反対しており、まずはお金を追い求め、お金を得た後に好きなことを続けていこうと提言しています。

著者は好きなことを仕事として選択するのではなく、POTスコアを用いて職業を決定しています。

POTスコアに沿って職業を決定

POTスコアとは、大学の専攻や職業を選ぶ際に、その選択が将来の経済的自立にどれほど貢献するかを評価するために用いられる指標です。

具体的には、以下の式で算出されます。

POTスコア = (生涯収入 – 最低賃金収入) / 教育費

- 生涯収入: その職業に就いた場合の生涯収入の中央値

- 最低賃金収入: その職業に就いた場合の最低賃金収入

- 教育費: その職業に就くために必要な教育費

POTスコアが高いほど、その選択が経済的自立にとって有利であることを示します。

例えば、弁護士の場合、

- 生涯収入: 119,250ドル

- 最低賃金収入: 15,000ドル

- 教育費: 95,445ドル

となり、POTスコアは1.09となります。

一方、作家の場合、

- 生涯収入: 49,000ドル

- 最低賃金収入: 15,000ドル

- 教育費: 10,000ドル

となり、POTスコアは0.39となります。

このように、POTスコアは、個人の情熱だけでなく、経済的な側面も考慮した上で、より合理的なキャリア選択を支援する指標として活用することができます。

本書では、

| 美術 | 0.83 |

| ダンス | 0.51 |

| 役者 | 0.52 |

| 医学 | 0.78 |

| 法律 | 1.09 |

| 配管工 | 5.14 |

と説明しています。

つまりは医者よりも配管工の方がPOTスコアが高いということになりますね。

FIREを達成するための指標「4%ルール」と下落相場のリスク回避方法

FIREを達成するための指標として「4%ルール」を紹介しています。

4%ルールは、早期リタイアを目指す人々が用いる指標の一つで、退職後の生活費をどのように運用すれば、資産が枯渇せずに生活できるかという目安を示したものです。

このルールは、1998年にアメリカのトリニティ大学の教授ウィリアム・ベンケンスtein氏によって提唱されました。

4%ルールの基本的な考え方は以下の通りです。

- 年間の生活費を、退職時の資産の4%以内に抑える

- 資産は株式と債券を75%:25%の割合で運用する

- 毎年、資産の4%を生活費として取り崩す

このルールによると、年間生活費を資産の4%以内に抑えれば、30年間は資産が枯渇する可能性が低い(5%)ということが示唆されています。

4%ルールは、早期リタイアを目指す人々にとって、必要な資産額を算出するための指標として広く利用されています。

4%ルールの例

以下に4%ルールの例を示します。

- 年間生活費が200万円の場合

-

必要な資産額:200万円 ÷ 4% = 5,000万円

- 年間生活費が300万円の場合

-

必要な資産額:300万円 ÷ 4% = 7,500万円

下落相場でのリスク回避方法

4%ルールに従って資産を運用する場合、どうしても資産の下落相場のリスクが伴います。

そのため、下落相場のリスクを回避する手段として本著では、

- 現金クッション

-

緊急用の準備しておく現金

- 利回りシールド

-

優先株・不動産投資信託(REIT)・社債の分配金

が挙げられており、下落相場に対応できるようにしております。

生活費を浮かすために海外旅行をする

FIRE達成後の生活費を浮かす方法としては、海外旅行を提案しています。

著者は1年の間で地球一周の旅にでましたが、それにかかる費用は、通常生活する費用と同じであったと言います。

なかでも東南アジアへ旅行することは、物価の低さから費用を抑えることができると紹介されています。

私のおすすめ度は★1.8

私のおすすめ度は★1.8です。

おすすめ度は以下の基準で決めています。

-

絶対に読め

-

優先的に読め

-

時間があれば読め

-

読まなくてもよい

-

時間の無駄

私の主観で考えているため、面白い本が★5とは限りません。

mochio

mochio人が死ぬ描写のある作品は苦手なので、面白くても★は低くなってしまいます。

\詳しくはこちら!/

本著は3時間程度で読了しました。

本著はFIREについて自伝的な内容として語られていました。

全体を通してに本著の一人称が「私」であり、米国人のデータに基づいたものではないことが気になりました。

FIREをした人がそれぞれどのようにFIREしたのかが知りたかった私にとって、サンプル数が少なすぎることがおすすめ度が低い理由です。

子供の養育・教育費にかかる費用などは、FIREするほどの資金があれば大丈夫など、FIREを目指す中での子供にかかる費用は述べられておらず、きれいごととしてとらえられかねない内容でした。

mochio

mochioタイトル詐欺ととらえられても仕方がないかも・・・

書籍情報

- タイトル: FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド

- 著者: クリスティー・シェン、ブライス・リャン

- 出版社: ダイヤモンド社

- 出版日: 2019年12月20日

以上、mochioでした。